1980年代にもハードランディング懸念がありました。

80年代のハードランディングは、ドルや米国債の暴落を意味しました。

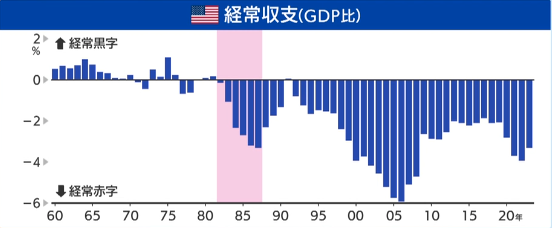

80年代には経常収支赤字幅が拡大。

主要な貿易相手は日本だった。

高い金利や高い成長期待により、日本から資本を集めることでバランスをとっていた。

このバランスが崩れると、米国からの資本逃避が起きてドルや米国債が暴落するのではないか。

このハードランディングの懸念が実現したのがブラックマンデー。

ダウ平均が1日で23%近く下落。

ドル安、米国債安、米株安、といういわゆるトリプル安になってしまった。

ブラックマンデーではドル安、米国債安、米株安、といういわゆるトリプル安になってしまった。

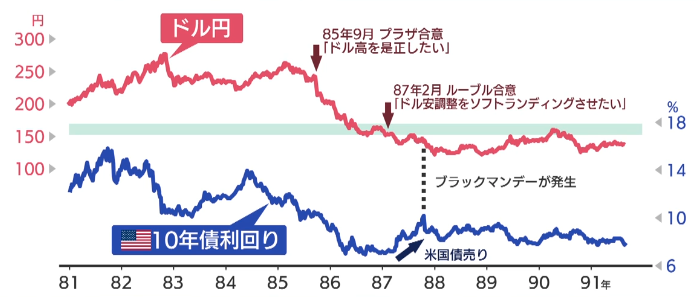

85年にプラザ合意

ー>ドル高を是正

ー>ドル安方向にうまく着地(=ソフトランディング)させたい

ー>87年ルーブル合意

ー>ドル売りの流れ

緑色の150円前半が主要国による防衛ラインだった。

これより下へ行ってはいけない。

しかし割り込んでしまった。

ー>市場参加者は、ドル円がどこまで下がるかわからなくなってしまった

ー>日本の民間部門による、ドルと米国債売りが顕著に

ー>10年債利回りは急上昇。半年で3%も上昇(ドル円は為替介入により、比較的には底値が保たれた)

ー>ブラックマンデー

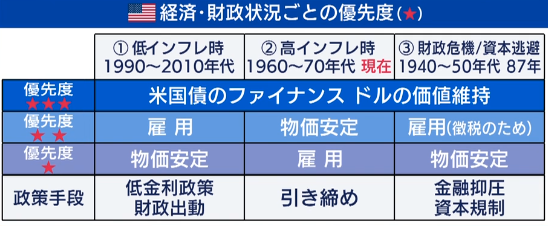

米国が考える経済の最優先事項

FRBや米国は、いかなる状況にあっても、

1。米国債のファイナンス

2。ドルの価値維持

の2つを最優先にしてきた。

これは現在の局面でも変わらない。

(本質は米経済の好景気ではないということ)

低インフレ

ー>いずれは金利を下げる余地がなくなる

ー>財政出動(=税金を使って道路を作るなど、公共事業に投資する)

ー>高インフレへ

ー>他国の商品の方が安くなる

ー>米国からの資本逃避リスクが高まる

ー>金利を引き上げて物価を安定

ー>ドルにお金が呼び寄せられる

ー>ただし、もしこれに失敗すると財政危機

ー>ドルが基軸通貨でなくなるような危機も視野に入る

現在は高インフレの時期

向こう10年くらいは利下げを急がない方が良さそう

コメント